Le più solide e convenienti: la classifica delle banche italiane

- Dettagli

- Categoria: Economia

Quali sono le banche più sicure e meno care? Ecco una classifica fra i primi venti istituti italiani costruita dall’Università Bocconi che tiene conto dei parametri di solidità (non semplici da reperire per i privati cittadini) e dei costi

Di Alessandra Puato, Corriere Economia 25.1.2016

Di Alessandra Puato, Corriere Economia 25.1.2016

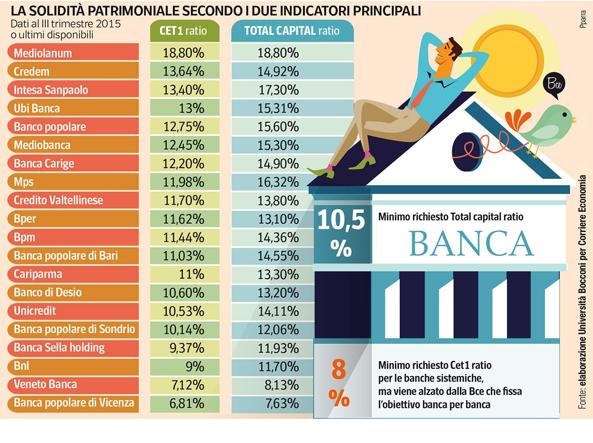

La tempesta perfetta delle Borse, la scorsa settimana (-22% l’indice Ftse Italia Banche in 15 giorni, al 20 gennaio), è passata su istituti di credito che si dimostrano migliori di quanto i mercati abbiano suggerito. Lo dice l’indagine che l’Università Bocconi ha condotto per il Corriere Economia sui principali istituti di credito italiani. In particolare Intesa Sanpaolo, Ubi Banca e il Banco Popolare si rivelano le tre banche che più rispondono - secondo i criteri adottati - alla doppia esigenza odierna dei clienti: essere solide, ma anche convenienti. Perché né la patrimonializzazione adeguata, né un listino prezzi basso da soli bastano a orientare la scelta dei correntisti. Ecco dunque un’indicazione sulle banche che soddisfano entrambi i requisiti. L’obiettivo era individuare anche sotto il profilo della sicurezza l’ipotetica «good bank», la buona banca (contrapposta alla «bad bank», quella cattiva e piena di sofferenze). Il risultato? La «buona banca» bifronte, quella che rispetta i criteri di solidità e offre però anche convenienza al cliente, è di grandi dimensioni e non sta nelle periferie.

I sette indici

Il lavoro è stato analitico e complesso, fra i primi 20 gruppi bancari italiani. Sette gli indici utilizzati per definire questa «buona banca»: tre di patrimonializzazione (Cet1, Tier 1, Total capital ratio: gli indicatori della vigilanza europea sulla solidità, vedi glossario); uno di redditività (il margine d’interesse più il saldo da commissioni e altri ricavi) sul totale attivo; più l’andamento in Borsa del 2015 (non sono stati considerate le prime due settimane di gennaio per la turbolenza di sospetta origine speculativa); infine i due Isc, l’Indicatore sintetico di costo annuo che dà un prezzo di riferimento del conto corrente: uno per il servizio allo sportello, l’altro per i canali diversi come l’online.

La classifica

La «classifica delle classifiche» (dalla quale sono state escluse Mediolanum, che ha il maggiore indice di solidità patrimoniale - 18,8% il Cet1 - ma lavora con i promotori, e Mediobanca, la cui offerta non è direttamente al retail) è nata incrociando questi dati. Il punteggio sul quale si basa non è un indice scientifico: piuttosto, un parametro di buon senso. Altra avvertenza: l’Isc non contiene tutte le voci di costo di una banca, ma è l’unico metro per un confronto omogeneo sulla convenienza. Possono trovarsi istituti con costi bassi, non riflessi in questo indicatore di costo. Inoltre i tre coefficienti patrimoniali non esauriscono i rischi che una banca sopporta. In cima a questa lista di dieci nomi c’è dunque Intesa Sanpaolo con 118 punti; seguono Ubi Banca con 111 e il Banco Popolare con 101; quarto il Credem della famiglia Maramotti (101), quinta la Popolare di Milano il cui consigliere delegato Giuseppe Castagna sta trattando per un’integrazione con il Banco Popolare. L’Mps pesantemente colpita dal crollo in Borsa è al sesto posto con 85 punti: segno che non è poi così fragile. A pari merito c’è la Popolare dell’Emilia Romagna. Settimo il Credito Valtellinese - altro istituto, con Bper, locale ma competitivo - , quindi Carige (71) che sta emergendo dalla crisi con la cura Montani e infine l’Unicredit (69). Intesa vince la palma perché ha indici elevati di solidità patrimoniale: 13,40% il Cet1, 17,30% il Total capital ratio, 14,30% il Tier 1. Inoltre ha il secondo Isc più conveniente, dopo Ubi: 85,80 euro all’anno il costo indicativo del conto corrente allo sportello, 65 sui canali online. Ubi segue con Cet1 al 13% e Isc allo sportello a soli 74 euro. Il Banco Popolare è terzo con un Cet1 di 12,6% e un Isc di 103 euro. Il Credem ha il Cet1 più elevato (13,64%) e un conto conveniente nell’online (107,8 euro). Unicredit, decimo, pur avendo una redditività maggiore di Intesa (2,47% contro 2,44%) ha un Cet1 più basso - 10,44% - e un’Isc tra i più alti: 164 euro.

I parametri

Tutto ciò non significa che le banche escluse da questa classifica non siano da prendere in considerazione (troppo bassi però il Cet1 al 6,81% della Popolare di Vicenza e il 7,12% di Veneto Banca). Ma è questa la strada per districarsi nella scelta. Qualche parametro di massima: il Cet1 di queste dieci banche oscilla tra il 10,44% (Unicredit) e il 13,64% (Credem); il Total capital ratio tra 14,11% (Unicredit) e 17,30% (Intesa); l’Isc allo sportello tra 74 euro (Ubi) e 164 (Unicredit); l’Isc online tra 63 euro (Ubi) e 145 (Carige). Veniamo così alle regole per la valutazione della banca, senza allarmismi. L’Isc personale va cercato sul proprio estratto conto o chiesto alla banca. Quello indicativo voluto da Abi e Banca d’Italia, con il quale fare il confronto, è pubblico: si trova sui siti delle banche o sul sito comparaConti.it di PattiChiari (Abi). Gli indici patrimoniali vanno invece scovati. I due importanti sono il Cet1 ratio e il Total Capital Ratio, perché mettono in relazione il patrimonio della banca con gli impegni (i prestiti) che la banca ha assunto. Secondo la Bce, il minimo del Cet1 è il 7-8% e del Total capital ratio il 10,5%. Ma variano spesso e bisogna cercarli nei bilanci: in agenzia o sui siti web non sono ancora pubblicati né gli obiettivi posti dalla Bce a ogni banca né i parametri raggiunti. L’Abi presieduta da Antonio Patuelli ha diffuso un’utile guida al bail-in , il salvataggio «interno» delle banche. Ma gli indicatori di rischio patrimoniale restano nascosti e citati in modo disomogeneo nei bilanci. L’auspicio è che diventino una comunicazione chiara.

Categoria Economia

: