Bad bank, non raccontiamoci frottole: alla fine ha stravinto Bruxelles

- Dettagli

- Categoria: Economia

Dall’Europa abbiamo ottenuto solo delle cartolarizzazioni a prezzo di mercato. Con una garanzia dello Stato che costerà infinitamente di più di quanto richiesto dalle banche. Con queste premesse, le sofferenze si venderanno a prezzi bassi. E gli istituti di credito dovranno ricapitalizzare

di Fabrizio Patti 27 Gennaio 2016 - 16:56 Linkiesta

Dovevamo trovare un accordo con l’Europa e l’abbiamo trovato. I mercati saranno meno infastiditi dall’incertezza e per qualche tempo potrebbe diminuire la speculazione. Ma non ci saranno rivoluzioni, né arriveranno vere soluzioni dalle “cartolarizzazioni a prezzo di mercato” (ciò che resta della bad bank) ottenute da Pier Carlo Padoan dopo cinque ore di incontro con la commissaria Ue alla Concorrenza, Margrethe Vestager. Dopo un anno di negoziazione, per il governo il risultato è un compromesso molto al ribasso.

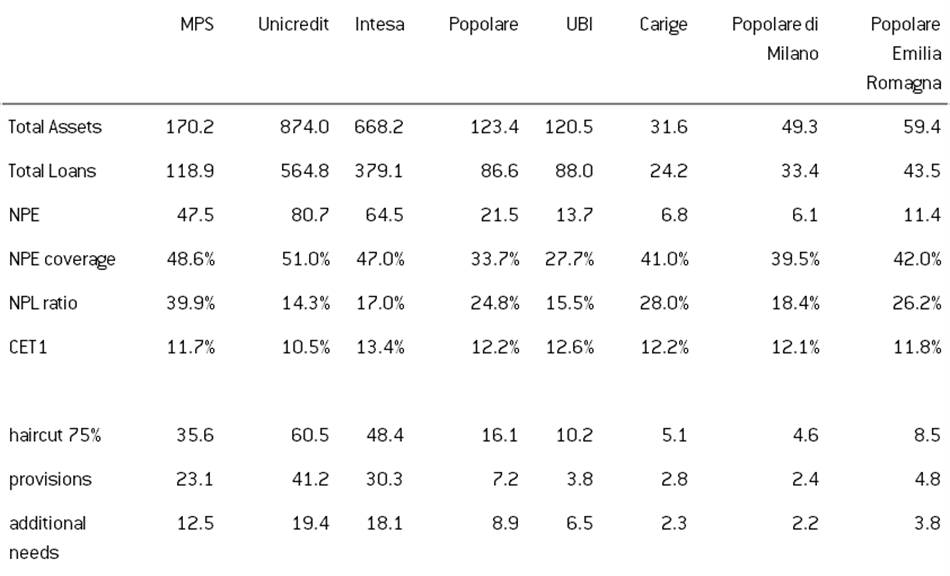

Si è molto insistito nei giorni scorsi sul prezzo della garanzia dello Stato per capire se le banche potessero cedere le sofferenze che hanno in pancia (200 miliardi in totale) a un prezzo di poco o di molto superiore a quello attuale di mercato. Più il costo della garanzia fosse stato basso, più le banche avrebbero ceduto a un prezzo maggiore. Per dare dei valori (riportati sui giornali nei giorni scorsi), le banche avrebbero chiesto un costo di 20-30 punti base, la Commissione europea premeva verso un valore di 100 punti base. Se così stanno le cose, ha stravinto la Commissione. I prezzi saranno molto probabilmente attorno se non superiori ai 100 punti base.

La battaglia sul costo della garanzia dello Stato è persa: le banche avrebbero chiesto un costo di 20-30 punti base, la Ue premeva verso i 100 punti base. Se così stanno le cose, ha stravinto la Commissione. I prezzi saranno molto probabilmente attorno se non superiori ai 100 punti base. v. tabella

Per capire perché, servono due parole su come funzionano queste cartolarizzazioni. Le banche conferiscono le sofferenze a un veicolo (Spv), gestito da un operatore del recupero crediti. Questo spacchetta le sofferenze in base alla qualità probabilità, velocità e rischiosità del recupero. Emette bond senior, basati sui flussi di cassa dei recuperi da debitori, che dovranno essere valutati almeno di “investment grade”: le agenzie di rating come Moody’s dovranno dare almeno un rating BBB.

E ora veniamo alla garanzia dello Stato. Il prezzo, ha spiegato il Mef con un comunicato, si calcola prendendo la “media del mid price dei Ccd (credit default swap) a tre anni per gli emittenti con rating corrispondente a quello delle tranche garantite”. Tradotto: se il bond senior di cui sopra ha rating BBB, il costo della garanzia sarà pari a quello di una media di operatori che hanno rating BBB sui Cds. È questo il caso di Intesa Sanpaolo e Unicredit. Quanto valgono questi Cds? Ebbene, per Intesa quello a tre anni è a quota 80 punti base. Quello di Unicredit è 110 punti base. Altro che 20 punti base.

Ma non solo. Il Cds a tre anni vale come prezzo di garanzia solo per i primi tre anni. Successivamente si passa ai Cds a 5 e 7 anni, più costosi, un meccanismo che incentiva le banche a disfarsi delle sofferenze in fretta. Di quanto più costosi? Per Intesa Sanpaolo quelli a 5 anni valgono 115 punti base, quelli a 7 anni 135 punti base. Più cari quelli di Unicredit: Quelli a 5 anni 155, quelli a 7 anni 185 punti base. Poi si farà una media, come detto, ma si parla di prodotti cari.

Cosa bisogna attendersi relativamente ai prezzi di cessione delle sofferenze? Che saranno bassi

Cosa bisogna attendersi relativamente ai prezzi di cessione delle sofferenze? Che saranno bassi. Quindi che le banche avranno molte minusvalenze, ossia perdite a bilancio. Se il prezzo di mercato medio (per quanto le medie valgano poco in questo caso) è vicino al 17,6% a cui sono state cedute quelle delle quattro popolari “salvate” a fine 2015, Reuters ha stimato che la cessione con il sistema della bad bank (quando ancora si chiamava così) poteva essere tra il 20 e il 30 per cento. La soluzione trovata porta la forchetta decisamente verso il 20 per cento. Questo significa che potrebbe non esserci una svolta nell’erogazione del credito, mentre le banche dovranno essere costrette ugualmente a nuove ricapitalizzazioni nei prossimi anni. E si parla di decine di miliardi. Lo spiegato bene, tra gli altri, Silvia Merler del centro studi Bruegel di Bruxelles, con stime di cessione al 25%, che oggi appaiono quasi ottimistiche.

fonte: elaborazione del centro studi Bruegel su dati delle banche

fonte: elaborazione del centro studi Bruegel su dati delle banche

C’è poi un ultimo aspetto, che riguarda la parte meno nobile delle sofferenze che le banche cederanno ai veicoli (Spv). Queste obbligazioni (chiamati bond junior e mezzanino) sono i prodotti più rischiosi, i primi a essere toccati o azzerati in caso di perdite. In teoria dovranno essere comprate da operatori specializzati in prodotti ad alto rischio e alto rendimento, come gli hedge fund. Ma, come suggerisce Fabio Bolognini su Linkerblog, tali parti meno nobili (definite tranche equity) potrebbero essere comprate dalle banche stesse. A questo punto, in caso di perdite, sarebbero le stesse banche a subirle. L’unica differenza, rispetto a una vendita immediata, sarebbe che le perdite si accuserebbero non immediatamente ma alla scadenza dei bond, quindi 3-5 anni dopo la loro emissione. Se così fosse, vorrebbe dire che il 26 sera a Bruxelles abbiamo solo comprato tempo.

Categoria Economia